2023年12月、中国の国家医療保障局(NHSA)は2023年国家償還医薬品リスト(2023 NRDL)を発表し、2021年に示された同レベルの価格割引を実施した。

本GTアドバイザリーでは以下の考察について検討する:

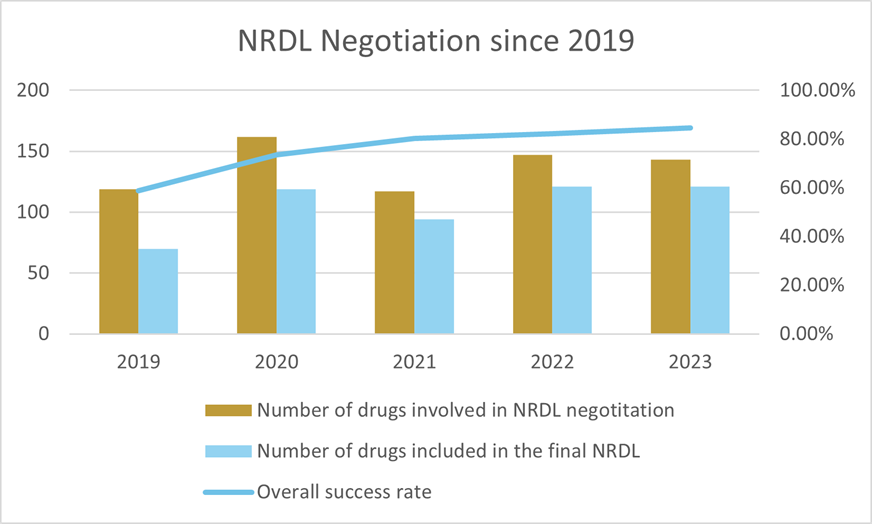

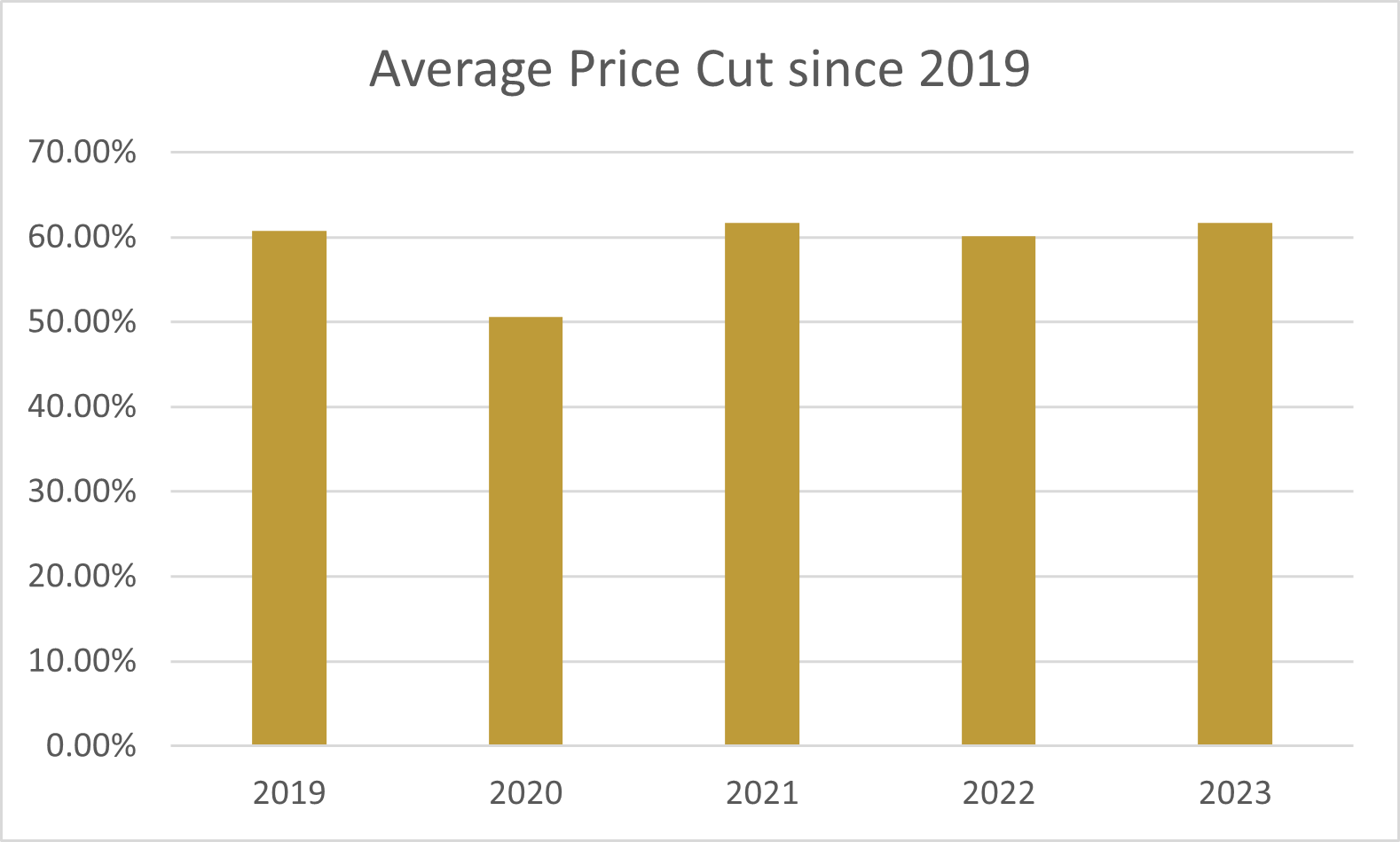

- 2023年NRDLには126品目が追加され、1品目が削除された。143の交渉された医薬品/入札に参加した医薬品のうち、121品目が最終的なNRDLへの収載に成功し、歴史的な高水準となった。成功率は6%、121品目の平均値下げ率は61.7%で、2022年の60.1%に近い数字となった。

- 例年と同様、新たに追加された医薬品の大半は国内企業によるものであり、いくつかの多国籍企業は依然としてNHSAとの交渉に苦戦している。

- 2023年のNRDLには15の希少疾病用医薬品が含まれ、2022年の約2倍、過去4年間で最多となった。

- 中国の製薬業界のイノベーションと最先端の治療法の輸出を支援するため、NHSAはNRDLへの革新的な医薬品の収載を奨励する措置を講じており、申請から交渉までのNRDL調整のステージをカバーしている。

- CAR-T療法、抗体薬物複合体(ADC)、PD-(L)1など、特定の革新的な製品がNRDLに含まれるためには、価格の閾値が依然として障壁となっている。これらの製品がNRDLに含まれるためには、価格面での妥協が必要である。

- シンプルな更新の仕組み(simple renewal mechanism)は2023年に改定され、医薬品のライフサイクル全体をカバーする価格調整の仕組みも導入されたため、価格引き下げ率はさらに鈍化し、製薬企業にとってはより予測可能な市場アクセス環境が提供されることになった。

- 中国のイノベーションを世界に促進するという中国政府の野心は、薬価や償還の分野、医療費の削減など、地域のイノベーションにより多くのリソースを提供するための一連の戦略的な動きによって実現されてきた。

1. NRDL交渉の仕組みが標準化され、価格割引幅がより予測しやすくなり、業界プレーヤーの参加率が高まる

2023年12月13日、NHSAは2023年NRDL改定に関する記者会見を開き、2023年NRDL交渉の結果を正式に発表した。2023年の改定では合計126品目が追加され、1品目が削除された ―メルクシャープ アンド ドーム社のC型肝炎治療薬エルバスビル(Elbasvir)とグラゾプレビル錠(Grazoprevir Tablets)は、近く中国市場から撤退する可能性があると言われている。

2018年から2023年にかけて、中国は6回のNRDL交渉を完了し、その間に交渉の仕組みが徐々に最終確定していった。COVID-19後の2023年のNRDL交渉プロセスは、パンデミック前のプロセスに似ている。

2023年NRDL改定は、準備、申請、専門家による審査、交渉・入札、結果発表の5段階からなる。各ステージの説明は以下の表の通り。

|

タイムフレーム |

ステージ |

説明 |

|

2023年5月-6月 |

準備 |

NHSAは、薬物レビューと評価のための憲章文書の改訂と改善を主導し、作業機関を設立し、専門家集団を拡大した。 |

|

2023年7月-8月 |

申請 |

対象となる製薬企業は、NRDL調整の範囲内でNHSAに申請した。その後、NHSAは予備審査を行い、(i)申請製品の有効性、安全性、革新性、公正性、(ii)提出書類の完全性を評価した。その後、NHSAは専門家による審査段階に進むことができる製品のリストを決定した。

2023年9月1日、NHSAは予備審査を通過した医薬品の最終リストを発表し、当初提出された590品目のうち386品目が専門家による審査に進むことになった。 |

|

2023年8月-9月 |

専門家による審査 |

製薬会社からの申請に基づき、NHSAは専門家を組織し申請された医薬品を評価し、最終的に(i)直接収載、(ii)交渉/入札に基づく収載保留、(iii)直接除外、(iv)関連規則による更新などの意見案を策定した。

最終的に、386品目のうち143品目が交渉・入札段階に進んだ。 |

|

2023年9月-11月 |

交渉/入札 |

評価意見にもとに専門家は製薬企業とのオンサイト交渉を行い、全国統一のNRDL支払基準を決定した。

交渉・入札に参加した143品目のうち、121品目が最終的なNRDLに収載された。 |

|

2023年12月 |

結果発表 |

NHSAは調整結果を発表し、2023 NRDLを発表した。 |

2023年には、NRDL外の医薬品226品目が予備審査段階を通過し、143品目が交渉・入札段階に進み、121品目が最終的にNRDLに収載された。これは84.6%の成功率であり、参加製薬企業の熱意と着実な上昇傾向を示している。2023年の全体的な価格引き下げ率は61.7%であった。上記の数値はいずれも2022年の実績と同程度である。償還される薬価の引き下げと、関連する医療保険の償還要素を考慮すると、患者の経済的負担は今後2年間で400億人民元以上軽減される可能性が高い。

過去5年間の交渉状況(出典:NHSAウェブサイト):

過去5年間の平均値下げ額(出典:NHSAウェブサイト)

2. 希少疾病に対する補償が初めて強化される

希少疾病用医薬品は、収益性が限定的であるために商業的に未開発の医薬品であり、2023年のNRDL改定においても引き続き重要な焦点となる。2022年のNRDL改定では、その年の6月30日以前にNMPAによって承認された希少疾病用医薬品を2022年のNRDLに含めることを認める新しい方針が導入された。2023年NRDL改定調整計画(2023 Work Plan)では、この方針が維持され、2023年6月30日までにNMPAの承認が得られた希少疾病用医薬品はすべて、2023年NRDLへの収載申請が可能となった。さらに、奨励ジェネリック医薬品カタログ(《鼓励仿制品药目录》)に掲載された希少疾病用ジェネリック医薬品も、2023年のNRDLへの収載申請が認められた。

2019年、2021年、2022年版のNRDLには7品目、2020年には6品目の希少疾病用医薬品が収載された。2023年のNRDLは過去最高となり、25品目の希少疾病用医薬品が予備審査を通過し、そのうち15品目がリスト入りした。

この15品目には、Zai Lab(再鼎医药)社のエフガルチギモド(Efgartigimod)、ブリストル マイヤーズ スクイブ社のオザニモド(Ozanimod)、アストラゼネカ社のエクリズマブ(Eculizumab)、BeiGene(百済神州)社のシルツキシマブ(Siltuximab)、ロシュ社のサトラリズマブ(Satralizumab)などが含まれ、ゴーシェ病、重症筋無力症、視神経脊髄炎スペクトラム障害などをカバーしている。

多くの希少疾病用医薬品は、2023年NRDL発表時に交渉価格が公表されていない。例えば、Zai Lab社のエフガルチギモド注射(Efgartigimod Injection)は、以前は1バイアル1万元以上で、成人の年間治療費は30万元を超えていたが(体重80kgで計算)、2023年のNRDLでは交渉価格に「*」が付いている。2023年にNHSAが発表した規定によると、「*」印は、地域の医療保障部門が公文書やプレスリリースなどの情報公開を通じて交渉価格を公表してはならないことを示している。しかし、後述のセクション4で説明するように、経験に基づけば、NRDLに含まれるためにかなりの値下げがなされたはずである。

3. 革新的な医薬品のために優遇措置が特別に開発される

2023年のNRDL調整では、合計25品目の革新的な医薬品(現行の医薬品登録管理措置および分類基準による第1類化学医薬品、第1類治療用生物学的製品、第1類および第3類漢方薬を含む)が交渉に参加した。そのうち23品目が最終リストに掲載され、成功率は92%で、リスト全体の成功率84.6%を7.4%上回り、平均値下げ率は57.3%で、リスト全体の値下げ率61.7%を4.4%下回った。

政策面では、NHSAはイノベーションに基づく医薬品産業の発展を支援し、革新的な医薬品がNRDLに収載されるよう段階的に支援を積み上げていくことを約束している。具体的には、NHSAは以下の施策を実施している:

a) 革新的医薬品への優先的アクセス: 専門家による審査段階において、NHSAは専門家に対し、候補医薬品の革新性と臨床的価値の評価に重点を置くよう積極的に指示した。そのような医薬品がアクセス基準を満たせば、自動的に予備審査を通過する。

b)革新的医薬品のシンプルな更新の仕組みを改正し、再交渉のオプションを付与: NHSAはさらに2023年にシンプル更新のルールを改正し(2022年のシンプルな更新の仕組みについては前号を参照)、シンプルな更新の仕組みに基づく価格引き下げ率が満足のいくものでなかった場合、製薬会社に再交渉を申請するオプションを認めた。再交渉で達成される薬価引き下げ率は、シンプルな更新の仕組みで算出される薬価引き下げ率を下回る可能性がある。この更新ルールの改正により、臨床的価値の高い革新的医薬品をより適正な価格で更新することが可能となり、患者へのベネフィットの向上と革新的医薬品の収益拡大が促進される。

2023年のNRDLによると、100品目のうち約70%が元の薬価で更新された。31品目は予定販売数を上回ったため値下げされ、平均6.7%の値下げとなった。一方、適応症を追加した17品目は元の薬価で更新された。

c)年次の改定を確立し、NRDLの対象となる医薬品を拡大: NHSAは、新薬収載のための改定サイクルを最長8年から1年に短縮した。これは、革新的な医薬品がより迅速にNRDLに収載されることを意味する。さらに、収載申請は専門家の推薦だけでなく、製薬企業自身の申請も考慮されるようになり、過去5年以内にNMPAが承認したすべての新薬が申請に参加できるようになった。これらの措置により、革新的な製品がNRDLへの収載時期が早まることになる。

2023年のNRDLでは、57の医薬品が販売承認、また同年中にNRDLに収載され、過去5年以内に承認された医薬品は2023年のNRDLで新たに追加された医薬品の97.6%を占め、2019年の32%を大きく上回った。

d) 国内の革新的製品のグローバル展開を支援するための価格秘匿メカニズムの導入: 国内の革新的製薬企業は、NRDL交渉後、自社製品が世界的に低い価格となり、そのような価格の開示がグローバル展開の努力に悪影響を及ぼすという懸念を表明している。これは、他国で市場に出る前に中国で製品を販売する革新的な医薬品ポートフォリオを持つ国内企業に特に当てはまる。

この懸念に対処するため、NHSAは潜在的な国際的影響を考慮し、2023年のNRDL改定において、特定の医薬品について薬価秘匿措置を実施した。この措置により、セクション2で述べたように、最終的な交渉による薬価は省略され、アスタリスクに置き換えられている。

2023年のNRDLでは、合計229品目が価格秘匿の対象となった。

4. 多国籍企業の高価格製品がNRDL収載に苦戦

2023年のNRDL改定は、中国におけるイノベーションを促進するという中国の政策立案者の決意を浮き彫りにしているが、特定の革新的な医薬品、特に多国籍製薬企業によって製造された医薬品は、CAR-T、ADC、PD-1製品の分野など、依然として難題に直面している。

a) 高価格のCAR-T製品はNRDLから除外され続けている: がん治療における有効性にもかかわらず、CAR-T療法は法外に高額(注射1回あたり約100万人民元以上)であることが、依然としてNRDLへの収載の主な障害となっている。

2021年以降毎年、CAR-T細胞療法は毎年NRDLへの収載を目指している。例えば2021年には、Fosun Kite (复星凯特)社のアキシカブタジン・シロロイセル注射(Axicabtagene Ciloleucel Injection)が予備審査を通過したにもかかわらず、最終的にNRDL入りを果たせず、JW Therapeutics(药明巨诺)社のレルマカブタジーン・オートロイセル注射(Relmacabtagene Autoleucel Injection)は承認が遅れたため申請期限を逃した。2022年までに、Fosun Kite社はCAR-T製品の申請を行わないことを決定し、JW Therapeutics社のCAR-T製品は初めてNRDL申請プロセスに参加し、予備審査は通過したものの交渉段階には進めなかった。2023年のNRDL改定では、前述のCAR-T製品はいずれも予備審査を通過した。しかし、どちらも2023年の交渉には参加しなかった。おそらく、細胞治療の費用が健康保険基金の年間予算内で手の届くレベルまで引き下げられていないためだろう。

b) 多国籍企業の抗体薬物複合体(ADC)製品は、依然としてNRDL収載の障壁に直面: 近年、がん治療における重要な分野として、ADC製品は2023年の交渉で大きな注目を集めた。現在中国で販売承認されている7つのADC製品のうち、3つの製品がすでにNRDLに含まれている。ロシュ社のトラスツズマブ・エムタンシン(Trastuzumab Emtansine)、Seagen社/武田薬品のブレンツキシマブ ベドチン(Brentuximab Vedotin)、RemeGen社のディシタマブ ベドチン(Disitamab Vedotin)であり、残りの4製品も2023年のNRDL交渉の予備審査リストに含まれている。

この4製品とは、ファイザー社のイノツズマブ オゾガマイシン(Inotuzumab Ozogamicin)、ロシュ社のポラツズマブ ベドチン(Polatuzumab Vedotin)、ギリアド/ エベレスト・メディシンズ社のサシツズマブ ゴビテカン(Sacituzumab Govitecan)、アストラゼネカ社/第一三共のトラスツズマブ デルクステカン(Trastuzumab Deruxtecan)(DS-8201)である。こうした製品のほとんどは交渉段階に進まず、2023年のNRDLに含まれるものはなかった。

その中で、アストラゼネカ社/第一三共のHER2標的薬DS-8201は、2023年2月に中国での販売承認を取得した。DS-8201は現在、乳がん治療分野における唯一のADC製品で、中国の医薬品審査評価センター(CDE)から画期的治療薬として認定され、かつ審査・承認の優先順位が付けられており、有効性と安全性という2つの長所を併せ持つ。DS-8201の単価は現在1単価8,860人民元で、年間の治療費は300,000〜500,000人民元である。しかし、このような特長があるにもかかわらず、2023年のNRDLへの収載を果たせなかったのは、おそらくNHSAとの間で価格に関するコンセンサスが得られなかったためであろう。価格の譲歩を望まない他のADC薬も同じ結果に直面した。

ロシュ社のトラスツズマブ・エムタンシンは2020年1月に中国で承認された。当初の薬価は100mgが19,282人民元、160mgが27,632.04人民元と高額だった。しかし、2度の値下げを経て2022年のNRDLに収載された後、100mg規格の単価は3,580人民元に、160mg規格の単価は5,130人民元に引き下げられた。これは約80%の大幅な値下げとなり、年間治療費は約18万元となる。

同様に、同じく2022年NRDLに収載されたSeagen社/武田薬品のブレンツキシマブ ベドチンの単価は、18,680元/50mgから7,202元/50mgと54%の値下げとなった。

一方、RemeGen社のディシタマブ ベドチンのような国内企業の製品は、海外の同業他社よりもNRDLへの道がスムーズな可能性がある。ディシタマブ ベドチンは市場投入された2021年に医療保険カタログに収載され、71.85%の価格引き下げと1513.23%の顕著な売上増を経験した。同年、Remegen社はSeagen社と2億米ドルの頭金と総額24億米ドルのマイルストーン支払いを含むグローバル独占ライセンス契約を締結し、ADC製品のグローバル展開への道を開いた。

c) PD-(L)1市場における競争は、後発企業にとってハードルとなる: PD-(L)1分野では、国内製薬企業が牙城を保っており、Junshi Biosciences(君实生物)、Innovent Biologics(信达生物制药)、BeiGene(百済神州)、Jiangsu Hengrui Pharmaceuticals(ハンルイ医薬)が2023年のNRDLで適応症の更新や追加に成功している。BeiGene社のティスリズマブ注射(Tislelizumab Injection)は2つ、Junshi社のトリパリマブ(Toripalimab)は3つ、Innovent Biologicsのシンティリマブ(Sintilimab)は1つ、Hengruiのカムレリズマブ(Camrelizumab)は1つ適応症を拡大した。

逆に、後発企業は引き続きNRDLの壁にぶつかった。例えば、CStone Pharmaceuticals(基石药业)社とファイザー社が開発したスゲマリマブ(Sugemalimab)は、2021年末までに非小細胞肺がんという大きな適応症の承認を取得した。しかし、2022年のNRDL交渉の対象であったにもかかわらず、その資格を自主的に放棄した。スゲマリマブは2023年のNRDL調整申請リストに再登場し、予備審査を通過したものの、最終リストには含まれなかった。公開情報によると、同品の年間治療費は44万6,000元と高額で、慈善援助後の年間治療費は9万9,000元と、NRDLに含まれた他のPD-1製品に比べ、依然としてはるかに高い。

全体として、高価格の医薬品がNRDLに収載されるかどうかは、主に2つの考慮事項によって決まる。第一に、NRDLにすでに競合製品がある場合、一般的にこれらの製品の価格が主な基準となる。価格差が大きすぎる場合、新規参入製品は通常考慮されない。第二に、競合商品がない場合、NHSAは価格を決定する際、国際市場平均価格、医療保険基金自身の値ごろ感、販売可能数量を考慮する。

5. 交渉医薬品と非独占的医薬品の入札の基準価格制度

a) 交渉医薬品の参考価格制度:製薬会社の見積りが”envelope price”(NHSAが設定する償還予定価格)の115%より低い場合、交渉による医薬品は最終的なNRDLに含まれるという説がある。

関連ニュースによると、”envelope price”は、医薬品経済チームと医療保険基金チームの専門家グループによって独自に算出される。医薬品経済の専門家は、安全性、有効性、費用対効果を評価し、その経済価値に基づいて医薬品の償還予定価格を提案する。この評価は、(i)中国の地方集中調達における当該製品の最低落札価格(該当する場合)、(ii)当該製品が販売されている主要国・地域[1]における世界最低価格、(iii)類似の効能・効果を有する競合製品の価格に基づいて行われる。基金チームの専門家は、医療保険基金の優先事項に沿った別の価格を提案する。この提案価格は、その医薬品の患者への潜在的負担、臨床ニーズ、臨床的価値、技術革新の度合い、競合製品の価格などの要素を考慮したものである。NHSAは、2つの提案価格に基づいて最終的な”envelope price”を決定する。

しかし、2023年のNRDL改定と同時に公表されたNHSAの公開文書では、交渉医薬品の基準価格制度の基準は公式には開示されていない。

b) 非独占的医薬品の入札: 一方、NSHAは2022年のNRDL改定で非独占的医薬品入札ルール(以下、入札ルール)を導入し、非独占的医薬品、すなわち異なる企業が製造する同じ一般名の医薬品を入札によってNRDLに含めることを申請できるようにした。入札ルールと入札の仕組みは2023年も維持された。

入札ルールによると、NRDLの専門家は入札製品の予定価格を提案するが、その算定基準は公表されていない。入札プロセスでは、少なくとも1社の見積りが提案価格を超えない限り、そのジェネリック医薬品はカテゴリーBの医療保険ディレクトリーに含めることができる。選定された製品の償還価格は、提案価格の70%を下回ることはない。ただし、会社の見積もりは、申請時に提出された市場小売価格と同様に、2年以内に省級薬品調達で有効な最低落札価格を超えてはならない。

例えば、あるジェネリック医薬品がAとBの2社によって製造され、NHSAの期待する償還価格が100人民元であったとする:

(i) A社とB社の両方が100人民元より高い価格を提示した場合、どちらの製品もNRDLには含まれない;

(ii) 少なくとも1社が100元より低い価格を提示した場合、このジェネリック医薬品はNRDLに含まれ、支払基準は2社の提示価格のうち低い方で決定される。

(iii)ただし、70人民元を下回る価格を提示した企業が1社でもある場合、当該医薬品の支払基準は70人民元となる。

6. 簡易更新ルールの改定により、該当製品は大幅な値下げから保護される。

2022年、NHSAは初めてシンプルな更新の仕組みを導入した。このメカニズムでは、NHSAは一定の価格調整ルールに従ってNRDL償還更新の対象となる医薬品の値下げ幅を算出し、新たな支払基準を決定することができる。製薬企業は再度交渉に参加することなく、新たな支払基準を受け入れれば、直接書面で更新を完了することができる(詳細は前号を参照)。

2023年7月21日、NHSAは改定された交渉による医薬品更新ルール(新ルール)を発表した。このルールは、2022年のシンプルな更新の仕組みをさらに発展させたもので、以下のような変更が加えられている:

a) ライフサイクルを通じて適用される新たな薬価調整ルールの導入: 新ルールでは、NRDLに一定年数継続して収載されている交渉医薬品について、以下のような薬価調整ルールが提案されている:

|

NRDLへの継続掲載年数 |

価格調整メカニズム |

|

4年未満 |

値下げ率は2022年のメカニズムに従って0%から25%の範囲である |

|

4年から8年 |

上記の基準で半減される(例えば、NRDL収載3年目に10%薬価が引き下げられ、4年目に更新された場合、4年目は5%薬価が引き下げられる)。 |

|

8年以上 |

NRDLの通常カタログ入り(これ以上の値下げはなし)。 |

NHSAは「医薬品の市場投入から販売までのピーク期間は約8~10年。これを踏まえ、新ルールでは、NRDLに継続収載されている交渉中の医薬品を通常のカタログに含めることを提案した」と説明している。テノホビル、ゲフィチニブ、イマチニブ(Tenofovir、Gefitinib、Imatinib)など、従来は高価格であった医薬品が、通常カタログと集中調達に含まれることになった。上記の「8年間」というルールは、交渉で決まった医薬品をNRDLの通常カタログに将来的に含めることを考慮したものである。

4年から8年の間、NRDLに収載される医薬品の値下げ率を半減させるという方針は、NHSAが不合理な薬価引き下げを行わないことを示すものであり、革新的な医薬品メーカーにとって将来のより予測可能な市場アクセス環境を提供するものである。

b) NRDL収載品で新たな適応症が追加された場合、より緩やかな割引率の適用: 新ルールでは、収載医薬品が前年に適応症を追加し、今回のNRDL改定で契約を更新する場合、

適応症追加による前年度の値下げ率は、新たな更新価格の値下げ率を計算する際にゼロになるまで差し引かれる。新ルールが発効される以前は、製薬企業は、売れ行きが良く(2022年のシンプル更新ルールの下では、実際の支出が予算額を上回れば上回るほど)、適応症が増えれば増えるほど、NRDL交渉で直面する値下げ幅が大きくなるというジレンマに直面していた。新ルールはこの懸念に対処するもので、企業が自社製品の新適応の開発を積極的に進めるインセンティブを与える。

c) 医療保険財政支出の計算方法を改定し、価格引き下げ勾配の閾値を緩和: 例年、医療保険財政支出は実際の製品販売に基づいて計算されていた。しかし、この方法では、広範な適応外使用による多額の自己負担額が正確に反映されない可能性があり、また、NRDL交渉の対象となる医薬品の実施保険制度は、地域や医療機関によって大きな差がある。実際に製品販売を算定基準とすることは、医療保険財政支出を膨らませることになる。新ルールでは、2025年からの更新では、「医療保険財政支出」を基礎とするのではなく、「実際の支払い範囲で償還された薬剤費」を実際の計算に利用することになる。

これにより、売上高の高い医薬品が自動的に大幅な値下げを受けることはない。新ルールでは、承認された適応が複数あってもNRDLの償還範囲が狭い場合、値下げ幅は従来よりも小さくなる。

さらに、シンプルな更新価格の引き下げ勾配の閾値が約1.5倍緩和され、最大閾値が400億元から600億元に引き上げられた。このルールは、医療保険基金が支払いを負担する意欲が高まっていることを示すものである。これまで、実際の支出が予算を大幅に上回ったために薬価引き下げの圧力にさらされていた革新的な製薬会社には、より余裕が生まれることになる。

d) 別の再交渉オプションを提供することで、シンプルな更新制度における法定薬価引き下げの不必要な結果を回避: 第一類化学薬品、第一類生物学的治療薬、第一類および第三類の中国独自の医薬品について、中国の現行の医薬品登録規則に基づいて承認された場合、シンプルな更新が価格引き下げメカニズムの引き金となる場合、NHSAは製薬会社にシンプルな更新か再交渉かを選択する選択肢を与えるようになった。つまり、製薬会社はシンプルな更新の仕組みで提示された薬価の引き下げに不満であれば、再交渉に入ることができ、そこで薬価の引き下げ率を下げられる可能性がある。

ただし、新ルールでは「交渉が不調に終わった場合、当該製品はNRDLから除外される」と明記されていることは注目に値する。製薬会社はこの潜在的リスクも考慮しなければならない。

新ルールでは、2023年にNRDL交渉で更新された100品目のうち、70%が元の薬価で更新された。31品目は当初の販売見込みを上回ったため値下げが必要となったが、平均値下げ幅は6.7%だった。新ルールは製薬企業により安定した販売見込みを提供するものである。

7. 結論

2018年にNHSAが設立されて以来、NRDLは6年連続で改定が行われた。合計744品目の医薬品がNRDLに収載された一方、有効性が不明確、臨床的に乱用される傾向がある、プロファイルが好ましくないなどの理由で削除された医薬品も多数あった。これにより、中国の医薬品市場の様相は一変した。薬価引き下げ交渉や医療保険の償還を通じて、患者への経済的救済は累計で6,000億人民元を超えた。

2023年のNRDL改定は、革新的医薬品産業をさらに支援するものであり、特に、主に国内市場に依存している国内企業が海外進出を支援するためのリソースを確保するのに役立っている。逆に、NRDLに含まれる輸入医薬品は、一般的に世界最安値で提供されている。さらに、価格秘匿のような措置も、国内の革新的医薬品のグローバル展開にとって有益である。関連統計によると、2023年に中国の革新的医薬品のライセンスアウト取引は70件近くあり、2022年の数字(44件)のほぼ倍となっている。2023年のライセンスアウト取引の開示された取引総額は465億米ドルを超え、2022年比で69%増加した。

NRDL政策の見直しに基づき、中国の科学研究と臨床の急速な進歩、及び中国におけるグローバル製薬プレイヤーを支援する政府のコミットメントを考えると、医薬品セクターにおけるクロスボーダー取引の機会は今後も増加し続ける可能性がある。中国のイノベーションを世界に広めるという中国政府の野心は、価格設定を含むいくつかの分野における熱心な投資と戦略的な政策立案によって実現されている。

最後に、中国の政策立案者も国内市場の魅力に対して厳しい償還実務のマイナス面を意識するようになっていることが分かる。革新的製品に関する最新の自己評価[2]による実際のプラス寄与については慎重な姿勢を崩していないが、早ければ次回のNRDL交渉で特定の革新的製品の初回価格が引き上げられる可能性がある。さらに、対象となる医薬品の数は、製薬企業が長年望んできたほど拡大しない可能性もある。

[1]そのような主要国・地域のリストは公式には開示されていないが、例年、日本、フランス、ドイツ、イタリア、スペイン、英国、カナダ、韓国、米国、オーストラリア、トルコ、台湾など12の「推奨国・地域」での薬価の提出が製薬企業に求められていたとされる。

[2]2023年11月の公的な講演の中で、NHSAのDeputy Director of the Pharmaceutical Pricing and Tender Procurement Department、Weng Linjia氏は、NHSAは革新的医薬品の価格設定メカニズムを調整中であり、販売初期の革新的医薬品の価格設定には比較的寛大なアプローチを採用していると述べた。注目すべきは、2024年2月初旬にNHSAは通知の草案版を発表し(質の高いイノベーションを促進するための新市販化学医薬品の初期価格設定メカニズム構築に関する通知(《关于建立新上市化学药品首发价格形成机制 鼓励高质量创新的通知(征求意见稿)》、“通知”)、コメントを求めるために関連業界団体に送付した。

通知の全文はまだ公開されていないが、関連ニュースによると、通知は省級薬品調達において革新的な医薬品により有利な政策を導入するという。医薬品メーカーは、自社製品の「イノベーションレベル」を自己評価することが求められるという。イノベーションレベルが高い製品(例えば、新しい生物学的標的や作用機序を持つ製品)には、初回販売価格の決定においてより柔軟性が認められ、集中調達プラットフォームへの迅速または簡略化された掲載などの追加的な支援措置の恩恵を受けることになる。通知が正式に公布されれば、革新的医薬品のNRDL交渉、更新、病院購入、集中調達に大きな影響を与えることになる。21st Century Business Heraldのインタビューに応じたShanghai Health Development Research Center(上海市卫生和健康发展研究中心)のJin Chunlin(金春林)教授は、革新性の高い医薬品はNRDL交渉においてより有利な政策を受ける可能性があると説明している。